1、環保行業已成為國家支柱產業

王丹表示,“在國家工業產能過剩和經濟轉型升級的背景下,我國環保行業已經是國家經濟走上高質量和可持續發展的支柱產業。”

報告中指出國家統計局公布的數據顯示:2015年11月份,“工業生產者出廠價格指數已連續45個月負增長,這背后,是產能過剩形勢已非常嚴峻。”

中央經濟會議提出,積極穩妥化解產能過剩,通過并購重組重塑企業活力。最近一年,環保行業出現了67起并購,行業整合十分活躍。

環保行業的公益屬性特征非常明顯,政策是整個行業的驅動力。環境污染的事件頻發,推進了全民環保意識的覺醒,到整個頂層環保意識的覺醒。政策的相繼出臺,帶來了環保行業的快速增長發展。

2、環保行業價值鏈和盈利模式

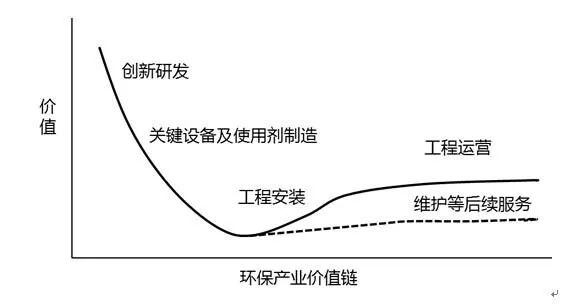

王丹介紹了環保行業的價值鏈和盈利模式,環保行業目前主要靠產品銷售和基礎設施運營為主要盈利模式,產業增值環節主要在創新研發和關鍵設備及使用試劑制造,工程運營環節產值相對平穩,設備安裝和維護服務產值相對很少。

環保行業政策的收緊,同時關系到下游企業的價格和持續整合,如限制養殖業,肉禽價格上漲;印染、農藥等行業持續整合;壓低煉油產能,加大天然氣等能源需求。從而打開新的環保細分市場,帶來相關企業訂單的增長,隨著訂單的持續釋放,帶來環保企業業績逐步釋放,進而推動企業內生性的增長。

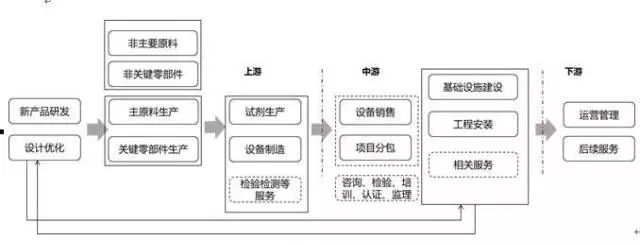

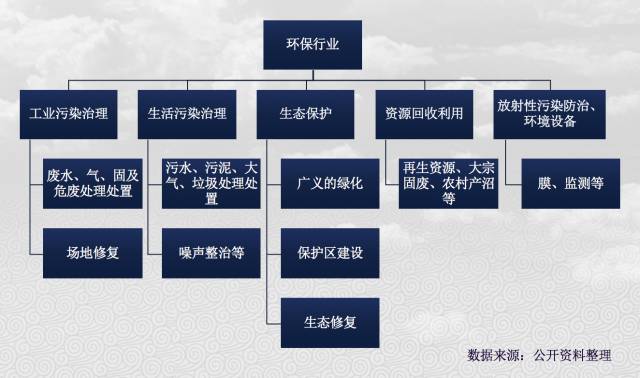

環保產業鏈

在環保產業鏈上游,也就是環保研發和制造業產業。研發主要是高校和科研機構以及企業實驗室等。環保制造業以中小規模經濟單位為主,目前環保產品的性質、結構、功能等方面的差別不大,是一個競爭較激烈的市場,企業之間圍繞價格、產品和服務質量展開競爭。

在環保產業中游,也就是環保工程,以項目或工程分包為主要形式的市場,一些第三方服務機構參與其中。

在環保產業下游基本為運營階段,用戶以公共機構和業主方為主,是一個兼具買方和賣方壟斷勢力的市場,即買賣雙方都有向對方施壓的籌碼。對下游賣方而言,企業核心競爭力的關鍵在于其整合能力,既包括對上游供應商的整合,也包括對產品、項目、市場、資金以及技術等各要素的整合。

環保產業價值鏈

根據環保產業價值鏈,目前環保產業的增值主要體現在創新研發和關鍵設備及使用劑的制造方面。在工程安裝方面,環保企業基本是免費服務。后續的維護等服務基本是免費,只有某些零部件更換需要些許費用,創造的價值很少。如果企業屬于工程運營,如污水處理廠的運營,那么后續的收益是比較穩定的。

總體來看,目前國內環保企業的盈利模式比較簡單,主要通過銷售產品和環保基礎設施的運營獲取利潤。

3、環保投資規模現狀

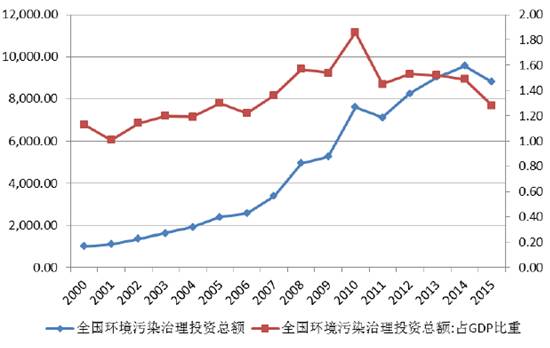

目前,國內環保投資規模仍落后于發達國家水平。截至2015年,我國環境污染治理投資總額為8,806.3億元,占國內生產總值(GDP)的1.30%,占全社會固定資產投資總額的1.6%,較2014年減少8.0%。全國范圍內14個省份環境污染治理投資占GDP比重超過全國平均水平(1.30%),廣東、海南、吉林、湖南、福建、河南、遼寧和四川8個地區比重較低,污染治理投資占GDP的比重均低于1%。2015年,全國GDP比2014年增加6.9%,環境污染治理投資增速呈負增長。雖然從從絕對量看投資規模龐大。但從相對GDP的占比看,國內環保投入的相對規模還處較低水平,2015年我國環保投資占GDP的比重仍僅為1.30%,和發達國家相比仍有差距。盡管目前歐美等發達國家已經跨過了環保領域治理高峰,但環保投資仍占GDP的比重為2.5%左右。

國內環保投資占GDP的比重尚未達到2%

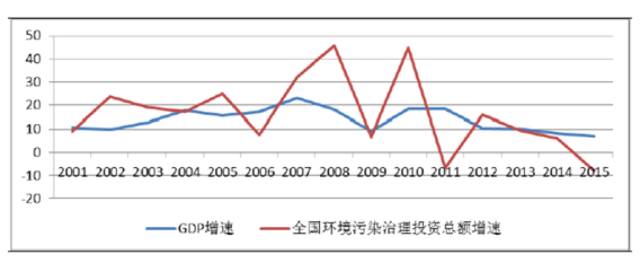

從環境污染治理投資增速與GDP增速的相關性分析來看,環保行業不會隨宏觀經濟的周期起落而相應變動,但其變動與政策出臺情況緊密相關:環境污染治理投資增速呈現較為規律的周期性變化特征(基本每5年周期波動),這與國家歷次的環保規劃基本相對應,說明環保行業的政策依賴性與驅動性。

全國環境污染治理投資增速

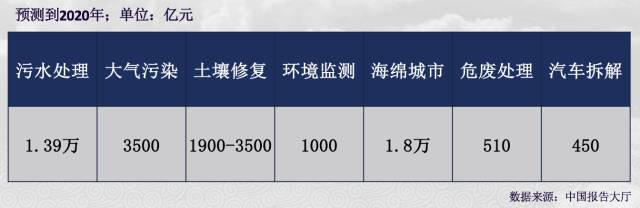

4、2022年環保產值預測

環保行業市場領域細分

行業熱點市場規模(億元)

王丹指出,根據“十三五”規劃,到2022年我國環保產值預測達到12萬億元,每年以約1萬億元速度在遞增,環保市場潛力巨大,未來社會投資有望達到17萬億元,環保市場將迎來爆發式增長。

2016-2022年我國環保產值預測(萬億元)

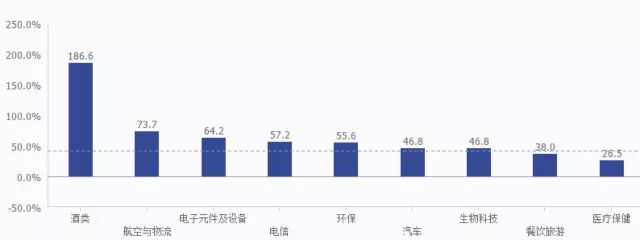

據萬德數據顯示,環保行業處于不斷增長趨勢,近3年漲幅達55.6%,屬于朝陽行業,其中清潔能源、水處理、固廢處理、大氣治理四個子行業居所有行業漲幅前十,我國是清潔能源行業投資第一大國,清潔能源投資總規模占全球1/4。

環保與其他行業漲跌幅對比

所有行業漲跌幅對比

5、A股上市公司分析

據行業A股上市公司數據顯示,平均市值為130億元,最高市值三聚環保達620億元,平均市盈率為35.35,最高值為75.98。

滬深A股企業估值比較

據統計2013-2016年A股上市公司,平均毛利率約為31%,凈利率約為20%;資產回報率約為8~15%,凈利潤增長率約為35%每年。

環保核心財務指標

6、環保產業PPP的重要階段

根據財政部近日公布的全國PPP綜合信息平臺項目庫第8期季報顯示,民企參與環保項目明顯增加。相比去年位居前列的市政工程、交通運輸和水利建設領域,今年位居前列的分別是市政工程、生態建設和環境保護。

王丹認為,下一步PPP的發展不應該注重增量,而是要提質。未來PPP的發展將會更加規范、有序。環保領域PPP同樣面臨挑戰,一方面,PPP項目的管控將會更加嚴格;另一方面,未來PPP項目會越來越大。面對大好形勢,我國環保產業PPP現已進入落地與改進的重要階段,但更考驗企業對技術、資金、管理及資源等整合能力。

王丹指出民營企業可參與國家政策大力支持的領域,比如環保設備、固廢處理、水處理領域;另外要積極參與我國大力投資的領域,如清潔能源、固廢處理等領域;以需求為導向可參與汽車拆解、廢舊電池處理等領域;另外行業熱點領域可重點關注,如以預防為主的環境監測領域、海綿城市等。

7、結語

當前環保行業還存在一些問題,比如企業規模偏小,產業集中度不夠;行業技術儲備不夠,人才不足,束縛著產業發展的步伐;龍頭企業缺乏,使環保產業的支柱地位打了折扣;在工業制造業產能過剩和經濟轉型升級發展過程中出現的環保問題,需要國家、地方政府,環保企業、金融機構和社會資本的共同努力。